リボ払いがあるならNISAなんてやってる場合じゃない!まずは負債を解消しよう!

一見便利に見える『リボ払い』ですが、その仕組みを理解せずに利用すると、思わぬ負債に苦しむことになります。

特に、新NISAが始まった今、リボ払いを抱えたまま投資を考えるのはリスクが高い選択です。

今回は、リボ払いの現実とその解消方法について具体的な例を交えながら、新NISAとの比較を含めてお話しします。

リボ払いの仕組みと現実

リボ払いとは

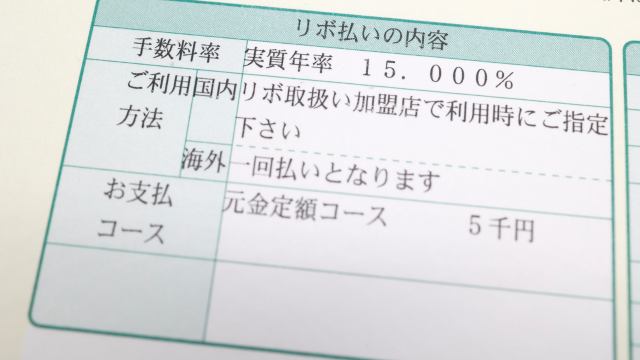

リボ払い(リボルビング払い)は、利用金額にかかわらず、毎月一定額を返済する仕組みです。

一見すると負担が少なく感じますが、利息が高く、返済が長期化するため、最終的な返済総額が大きくなる傾向があります。

利息の高さ:リボ払いの利息は通常15%〜18%と高く設定されています。

返済の長期化:毎月の返済額が一定のため、元金がなかなか減らず、利息が積み重なります。

過払い金とは異なる

過払い金は、法律で定められた利息制限法を超える利息を支払った場合に、その超過分を返還請求できる制度です。

しかし、リボ払いは法定利息内で設定されているため、過払い金返還の対象にはなりません。

リボ払いのよくある例

例えばの話『魔法のカードの誘惑』

社会人になりたての若い頃、初めて手にしたクレジットカードは、まるで魔法のカードのように感じられました。

欲しいものがすぐに手に入り、ショッピングが楽しくなり、気づけば利用限度額を超えてしまいました。

ショッピングの楽しさ:初めての給料で好きなものを買う楽しさは、誰もが経験することです。

無計画な利用:予算を超えた買い物を繰り返すことで、あっという間にカードの利用枠がいっぱいになりました。

リボ払いに手を出す

月々の支払いが苦しくなり、たまたま届いた案内が目に留まり『リボ払い』に手を出してしまいました。

毎月の支払いが一定額になるため、一時的に安心しましたが、実際には負債が膨らんでいくばかりでした。

一時的な安心感:リボ払いは、月々の支払いが一定額になるため、負担が軽くなったように感じます。

利息の積み重ね:利息が高いため、元金がなかなか減らず、最終的な返済額が膨れ上がりました。

新NISAよりもまずはリボ払いの解消

新NISAの利回りとリボ払いの利息

2024年上半期のS&P500指数のトータルリターンはプラス15.29%と高い利回りを示していますが、これは一時的なものであり、投資にはリスクがあります。

一方、リボ払いの利息は確実に15%〜18%と高く、確実に負債が増える仕組みです。

投資のリスク:新NISAのような投資は利回りが変動し、必ずしも高利回りを維持できるわけではありません。

リボ払いの確実な利息負担:リボ払いの利息は固定されており、高い利率で負債が増えることは確実です。

リボ払い解消のシミュレーション

シミュレーション1:毎月1万円ずつ返済する場合

リボ払いで100万円の負債を毎月1万円ずつ返済する場合のシミュレーションです。

月々の返済額:1万円

利息率:15%

返済期間:約13年

総返済額:約156万円

シミュレーション2:毎月1万円ずつ返済しながら100万円貯めて一気に返済する場合

毎月1万円ずつ返済しながら、同時に100万円を貯めて一気に返済する場合のシミュレーションです。

月々の返済額:1万円

貯蓄期間:約8年(毎月1万円を貯蓄)

一括返済時の残高:約36万円

総返済額:約136万円(返済期間が短縮され、利息が減少)

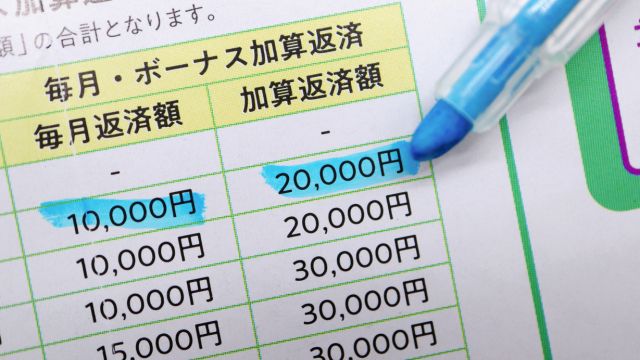

シミュレーション3:毎月の返済額を2万円に増やす場合

毎月の返済額を2万円に増やし、元金を早く減らす場合のシミュレーションです。

月々の返済額:2万円

利息率:15%

返済期間:約5年

総返済額:約120万円

ご覧のように、可能な限り毎月多く支払い、少しでも繰り上げ返済をすることで、利息を抑え、総返済額を減らすことが得策です。

リボ払いの解消方法

現実を直視する

まずは、自分の負債状況を正確に把握することが重要です。

利用明細を確認し、利息を含めた総額を把握しましょう。

負債の総額を確認:利息を含めた総額を把握し、どれだけの負債があるのかを明確にします。

返済計画の見直し:返済計画を立て直し、可能な限り早く元金を減らす方法を考えます。

追加の収入源を見つける

返済を加速するためには、追加の収入源を見つけることも有効です。

副業やアルバイトを検討し、返済に充てる資金を増やしましょう。

副業の検討:副業を通じて追加の収入を得ることで、返済資金を増やします。

節約生活:節約生活を心がけ、無駄な出費を減らすことで、返済に回せる資金を確保します。

風俗業界での高収入を活用

風俗業界で働くことで高収入を得られる場合、これを返済に充てることも一つの方法です。

高収入を返済に活用:風俗業界で得た高収入を元に、リボ払いの負債を早期に返済しましょう。

目標設定と計画:具体的な目標を設定し、計画的に返済を進めることが重要です。

借金減額や過払い金返還の現実

業者のメリットを疑う

借金減額や過払い金返還をうたう業者の多くは、慈善事業ではありません。

まずは、業者側にどのようなメリットがあるのかを疑い、冷静に判断することが重要です。

費用の発生:借金減額や過払い金返還の手続きを依頼すると、手数料や成功報酬が発生することが多いです。

リスクの把握:手続きを進める上でのリスクやデメリットも把握する必要があります。

借りたものは返す

自分で作った借金は、責任を持って返済することが基本です。

子供の頃に習った「借りたものは返す」という基本的な考え方を大切にしましょう。

責任ある行動:借金を減額する方法に頼らず、計画的に返済を進めることが大切です。

自己管理:自分の支出を見直し、無駄な出費を削減することで、返済を加速させる努力をしましょう。

結論

リボ払いに悩む多くの人にとって、現実を直視し、適切な返済計画を立てることが重要です。

リボ払いは過払い金の返還対象にはなりませんが、正しい方法で負債を解消することは可能です。

まずは自分の状況を把握し、返済計画を見直し、必要であれば専門家のアドバイスを受けることを検討しましょう。

新NISAよりもまずはリボ払いを解消し、経済的な安定を取り戻してから、次のステップに進みましょう。

借りたものは返すという基本的な考え方を大切にし、自分自身の責任で負債を解消する努力を続けることが、長期的な経済的健康につながります。